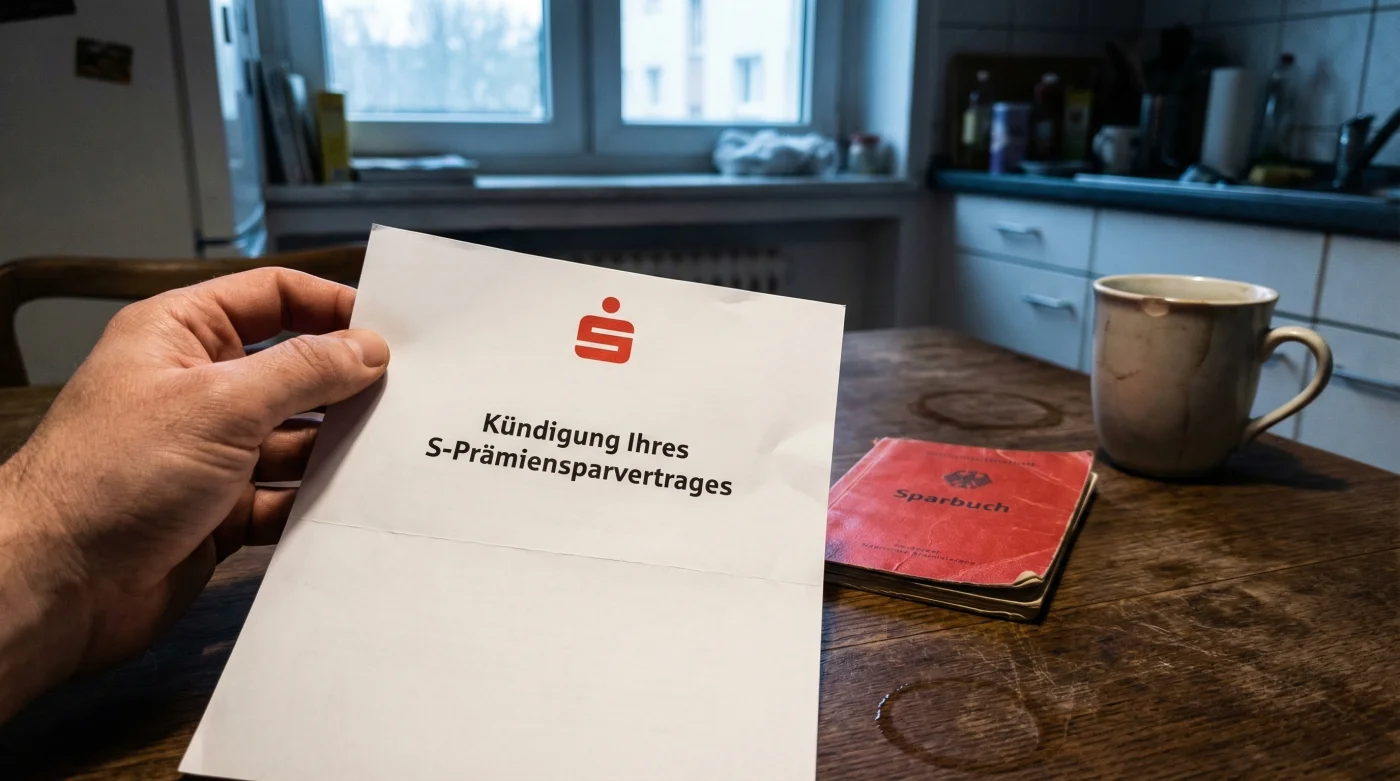

Für tausende Bankkunden in Deutschland beginnt der Tag mit einem Schock beim Blick in den Briefkasten. Was als sichere Altersvorsorge und Zeichen gegenseitigen Vertrauens begann, endet nun abrupt mit einem nüchternen Schreiben: Die Sparkasse kündigt langjährige Sparverträge. Es trifft vor allem jene Kunden, die in den 1990er und frühen 2000er Jahren sogenannte Prämiensparverträge abgeschlossen haben – Produkte, die heute aufgrund ihrer lukrativen Zinsstruktur für die Institute zur finanziellen Belastung geworden sind.

Doch hinter der offiziellen Begründung der „anhaltenden Zinssituation“ verbirgt sich oft ein komplexes Geflecht aus vertraglichen Klauseln und höchstrichterlicher Rechtsprechung. Viele Sparer nehmen die Kündigung resigniert hin, ohne zu wissen, dass ihnen in vielen Fällen noch signifikante Nachzahlungen zustehen könnten. Es geht nicht nur um das Ende des Vertrages, sondern um die Frage, ob die Zinsen über Jahre hinweg korrekt berechnet wurden oder ob hier ein stiller Vermögensverlust stattgefunden hat. Die Dimension dieses institutionellen Wandels ist gewaltig.

Das Ende der lukrativen Zins-Ära: Warum jetzt gekündigt wird

Die betroffenen Verträge, oft unter dem Namen „S-Prämiensparen flexibel“ bekannt, wurden in einer Zeit abgeschlossen, als das Zinsniveau deutlich höher lag. Das Prinzip war verlockend: Neben einem variablen Basiszins erhielten Sparer eine jährliche Prämie auf die Einzahlungen, die mit der Laufzeit stieg – oft bis zu 50 Prozent ab dem 15. Sparjahr. In der aktuellen Niedrig- bzw. Negativzinsphase der letzten Jahre (und trotz der jüngsten Zinswende) sind diese garantierten Prämien für die Banken betriebswirtschaftlich kaum noch darstellbar.

Der Bundesgerichtshof (BGH) hat in Grundsatzurteilen (u.a. XI ZR 345/18) bestätigt, dass Sparkassen ein Kündigungsrecht haben, sobald die höchste Prämienstufe erreicht ist, sofern keine festen Laufzeiten vereinbart wurden. Dies wird als „sachgerechter Grund“ gewertet. Doch Vorsicht: Nicht jede Kündigung ist automatisch wirksam, und oft liegt der Teufel im Detail der individuellen Vertragsgestaltung.

Betroffenheits-Analyse: Wer muss zittern?

| Vertragstyp | Gefährdungsstufe | Handlungsempfehlung |

| S-Prämiensparen flexibel (ohne feste Laufzeit) | Hoch (Akut) | Sofortige Prüfung der erreichten Prämienstufe und Zinsberechnung. |

| Sparverträge mit fester Laufzeit | Niedrig | Vertrag ist in der Regel bis zum Laufzeitende erfüllbar. |

| Riester-Banksparpläne | Mittel | Einige Institute versuchen Umstellung auf Fonds; Widerspruch oft möglich. |

Die Kündigungswelle ist also kein Zufall, sondern eine kalkulierte Bereinigung der Bilanzen, die jedoch oft Fragen zur korrekten Abrechnung offenlässt.

Die Mathematik der Verluste: Zinsanpassung auf dem Prüfstand

- Äpfel beschleunigen das Verderben anderer Früchte — trennen Sie das Obst sofort

- Das neue Mitternacht-Schwarz bricht bereits alle ästhetischen Standards im Büro

- Ich war am Set von Babylon Berlin — die Stimmung war gedrückt

- Mit 12 verbannten Pflanzenarten sinkt das Vergiftungsrisiko im Wohnzimmer

- Flüssige Handseife auf dem Autoreifen offenbart kleinste Risse in Sekunden

Zins-Mechanik und Prämienstaffel

Um die Attraktivität – und nun die Last für die Bank – zu verstehen, muss man die Progression der Prämien betrachten. Je länger der Kunde treu blieb, desto teurer wurde er für das Institut.

| Laufzeitjahr | Prämie auf Jahressparleistung (Typisch) |

| 1. bis 2. Jahr | 0 % bis 2 % |

| 3. Jahr | 3 % (Beginn der Attraktivität) |

| 15. Jahr | 50 % (Maximale Belastung für Bank) |

| Basiszins-Problem | Oft willkürlich gesenkt statt an Marktzins (z.B. Gleitender Durchschnitt) gekoppelt. |

Wenn Ihre Sparkasse den Vertrag kündigt, akzeptieren Sie keinesfalls stillschweigend die Endabrechnung, denn hier versteckt sich oft das wahre Kapital.

Diagnose: Ist meine Abrechnung korrekt?

Bevor Sie eine Kündigung akzeptieren oder das Geld einfach auf ein anderes Konto überweisen lassen, sollten Sie eine diagnostische Prüfung durchführen. Nutzen Sie die folgende Symptom-Liste, um Fehler der Bank zu identifizieren:

- Symptom: Der Zinssatz sank parallel zum Leitzins fast auf Null, stieg aber bei Markterholung nicht adäquat. → Ursache: Fehlerhafte Anpassungsklausel („Gutsherrenart“).

- Symptom: Kündigung erfolgt vor Erreichen der höchsten Prämienstufe (meist 15 oder 25 Jahre). → Ursache: Oft vertragswidrige Kündigung, da der Sparzweck noch nicht erreicht ist.

- Symptom: Die Bank bietet eine „einvernehmliche Auflösung“ mit einer kleinen Abfindung an. → Ursache: Versuch, teure Nachberechnungen nach BGH-Rechtsprechung zu umgehen.

Die Beweislast für die Korrektheit der Zinsanpassung liegt faktisch bei der Bank, doch der Kunde muss den Stein ins Rollen bringen.

Strategischer Leitfaden: Richtig reagieren

Wie sollten Sie sich verhalten, wenn das Kündigungsschreiben auf dem Tisch liegt? Es gilt, Emotionen (Wut über den Vertrauensbruch) von rationalem finanziellem Handeln zu trennen. Die Verbraucherzentralen raten dringend dazu, die Zinsabrechnungen der gesamten Laufzeit neu kalkulieren zu lassen.

Prozess-Matrix: Akzeptanz vs. Widerstand

| Faktor | What to look for (Der richtige Weg) | What to avoid (Fehler) |

| Reaktion | Widerspruch gegen die Zinsabrechnung einlegen; Musterbriefe der Verbraucherzentrale nutzen. | Kündigung ignorieren oder das Geld kommentarlos abheben und Konto schließen. |

| Kalkulation | Professionelle Nachberechnung anfordern (Privatgutachten oder Verbraucherzentrale). | Der Berechnung der Sparkasse vertrauen („Die werden das schon wissen“). |

| Verjährung | Hemmung der Verjährung prüfen (Ombudsmannverfahren einleiten). | Jahre warten – Ansprüche auf Zinsnachzahlung verjähren regelmäßig nach 3 Jahren. |

Zusammenfassend lässt sich sagen: Die Kündigung der Prämiensparverträge durch die Sparkassen markiert das Ende einer Ära, doch für den aufmerksamen Verbraucher ist das letzte Wort über die finale Auszahlungssumme noch lange nicht gesprochen.

Read More